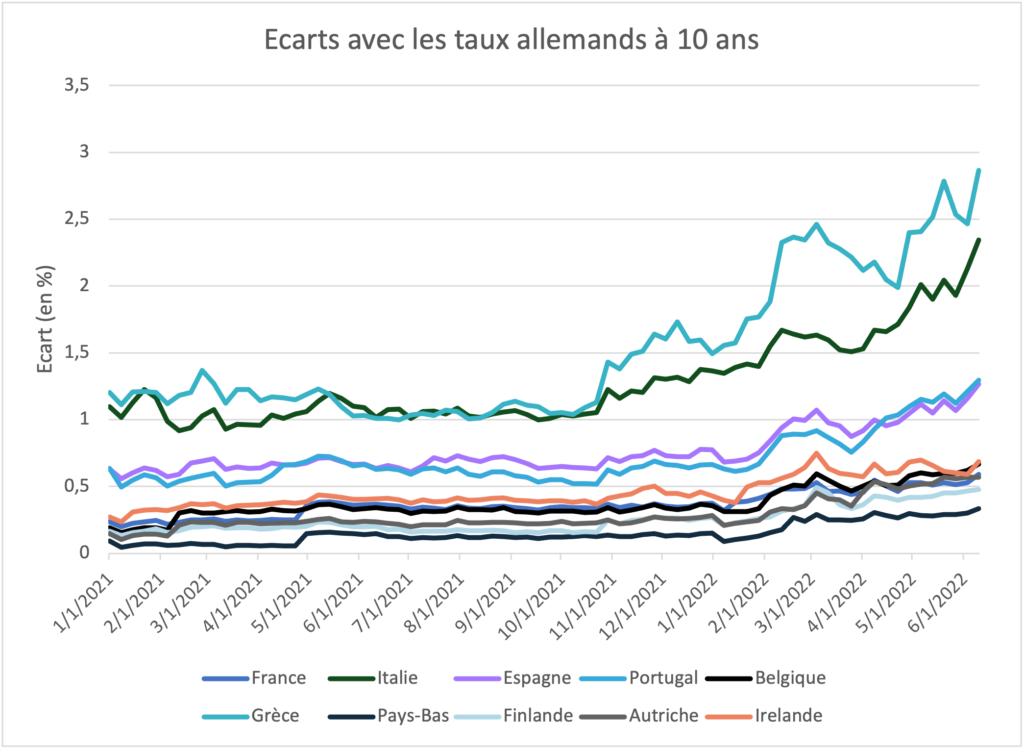

L’inflation, la hausse prochaine des taux, et surtout la fin du programme d’achat d’obligations ont comme conséquence immédiate la montée des taux à long terme des pays de la zone euro. Face à leur dette, les pays ne sont pas tous égaux contrairement à ce que des années de taux à zéro ont pu laisser penser. Cette hausse est beaucoup plus marquée pour les pays les plus endettés comme la Grèce et l’Italie. Cet écartement des rendements entre les pays, c’est ce qu’on appelle aujourd’hui la fragmentation. D’aucun se souvient de la crise de 2011-12 lors de laquelle les taux des pays, regroupés poétiquement sous l’acronyme PIIGS (Portugal, Italy, Ireland, Greece, Spain), s’étaient envolés au point de menacer l’euro. Mario Draghi avait d’ailleurs lancé en 2015 son fameux « We will do whatever it takes to save the Euro, and believe me it will be enough. » pour sauver l’euro et restaurer la confiance dans les dettes périphériques.

Fort de cette « expérience » la BCE ne veut pas revivre une telle situation. Les décideurs de la Banque Centrale Européenne ont demandé cette semaine à leur Présidente Christine Lagarde d’utiliser un langage plus ferme pour signaler que la fragmentation ne sera pas tolérée et que les coûts d’emprunt de pays plus vulnérables comme l’Italie et l’Espagne seront contenus, selon des personnes proches du dossier.

Madame Lagarde a déjà déclaré à plusieurs reprises que la banque centrale ne permettrait pas aux conditions financières de la zone euro de diverger de manière significative et qu’elle était prête à faire tout ce qui était nécessaire pour l’éviter. Elle avait déjà signalé en avril que « dans des conditions tendues, la flexibilité restera un élément de la politique monétaire chaque fois que les menaces qui pèsent sur la transmission de la politique monétaire compromettent la réalisation de la stabilité des prix ». Il s’agit essentiellement d’un travail en cours, mais nous devrions entendre parler d’un plan de filet de sécurité dans les semaines à venir.

Alors que peut-il se passer ? On ne voit pas trop comment la BCE va pouvoir conjuguer hausse des taux et l’arrêt du programme d’achat avec un retour au calme sur les marchés obligataires. La seule façon pour la BCE serait de continuer à acheter ces obligations or c’est incompatible avec une politique de lutte contre l’inflation. Par ailleurs, il sera difficile de refaire le coup de la petite phrase comme Mario Draghi. Cette fois-ci il faudra des actes. Sinon une autre crise de la dette souveraine de la zone euro est à craindre. A suivre donc.