Le virement périodique, à l’instar des arrondis, permet d’investir progressivement et régulièrement. Cette stratégie d’investissement pompeusement appelée DCA outre-Atlantique (Dollar-Cost-Averaging) permet de limiter l’impact de la volatilité lorsqu’on investit.

Le virement périodique consiste à investir en plusieurs fois au lieu d’investir tout en une fois. La volatilité des marchés et donc du fonds dans lequel vous investissez représente schématiquement le risque d’avoir des mouvements à la hausse et à la baisse, risque inhérent aux marchés financiers. Utiliser un virement périodique plutôt qu’un investissement en une fois permet de réduire ce risque en essayant de baisser le coût moyen d’investissement.

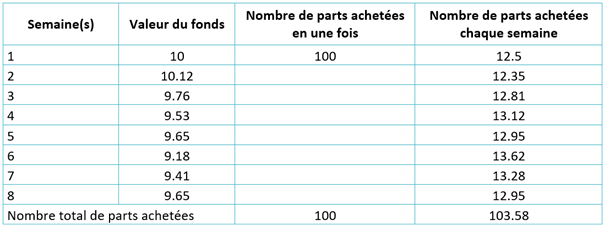

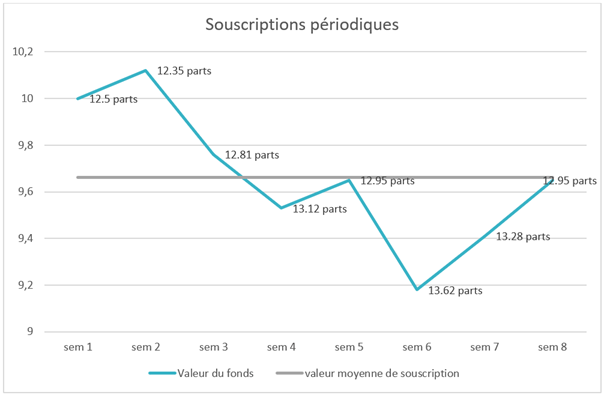

Exemple : Une personne souhaite investir 1000€ :

Au bout de 8 semaines, l’utilisateur qui a opté pour l’investissement périodique hebdomadaire a 3.58 parts de plus. Cette stratégie conduit à détenir plus de titres dans un marché baissier et en détenir moins en cas de hausse du marché en réduisant le risque de mauvais timing. On parle « d’investir la moyenne ». En cas de baisse on parlera de « moyenner à la baisse ».

Toute stratégie d’investissement à des avantages et des inconvénients. Il revient à chacun de voir quelle est celle la mieux adaptée à ses objectifs.

Les avantages de cette stratégie d’entrée sur les marchés :

- Réduire le risque : La volatilité de votre investissement est plus faible compte tenu du fait que par rapport à un investissement en une fois, tout n’est pas investi. Dans notre exemple, le risque est 8 fois inférieur la première semaine, tout simplement car l’investissement est 8 fois inférieur !

- Maîtriser votre épargne : La stratégie consistant à ajouter régulièrement de l’argent permet une épargne maitrisée, car le montant du portefeuille a tendance à augmenter même si le fonds se déprécie. Elle ne permet cependant pas d’encaisser des baisses trop fortes ou trop prolongées des marchés.

- Éviter le mauvais timing : C’est l’intérêt principal de cette méthode. Dans la plupart des cas, le market timing, consistant à déterminer le ‘meilleur moment’ pour acheter, est plus de l’ordre du fantasme que d’une science. Il est difficile de prévoir les fluctuations de marché et donc de déterminer le meilleur point d’entrée. Il suffit d’en parler aux investisseurs de mars 2000 qui viennent juste voir le CAC40 retrouver ses niveaux atteints à cette époque !

- S’adapter à vos revenus : Cette stratégie est idéale pour ceux qui bénéficient de revenus réguliers et qui souhaitent en utiliser une fraction pour épargner. On ne dispose pas souvent de grosses sommes à investir.

- Maîtriser les émotions : Les émotions provoquées par divers facteurs comme le fait de faire un investissement important en une fois ou l’aversion aux pertes se retrouve en chacun de nous à divers degrés. Chacun se sentira plus à l’aise d’y aller petit à petit avec des montants plus faibles, de manière automatisée et sans y penser.

Les désavantages de cette stratégie :

- Des rendements parfois plus faibles : Si la stratégie protège et offre des opportunités dans un environnement de marché baissier, ce n’est pas le cas dans des marchés haussiers. Dans ce cas il vaut mieux investir plus le plus tôt possible pour profiter pleinement de la hausse. Les marchés étant globalement haussier, un investissement en une fois produit généralement plus de rentabilité que d’investir périodiquement. En revanche, le risque de perte est accru et cela ne prend pas en compte la capacité d’investissement de chacun : il est plus facile de mobiliser dans le temps des sommes fractionnées qu’un gros montant.

- Des coûts plus élevés : En investissant des petites sommes régulièrement, les frais sont en général plus élevés car il y a plus de transactions. Avec Ismo, ce n’est pas le cas, il n’y a pas de frais de transactions.

- C’est plus compliqué : Suivre et respecter cette stratégie est plus compliqué. Mais les brokers offrent de plus en plus cette fonctionnalité automatisée… Comme Ismo.

En conclusion, le virement périodique permet de lisser le risque de l’investissement en le fractionnant et est particulièrement adapté pour se constituer une épargne qui croit dans le temps. Nous sommes convaincus que c’est la bonne approche. Tout ce qui peut automatiser la constitution de l’épargne se doit d’être utilisé.